「103万円の壁」が緩和され、給与所得者の非課税枠が拡大することになりました。具体的な改正点は以下のとおりです。

1:基礎控除額の引き上げ・基礎控除の特例が創設

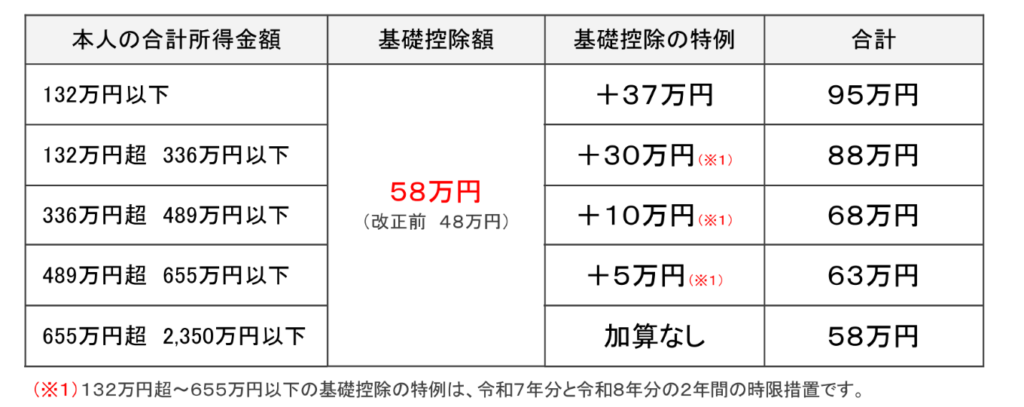

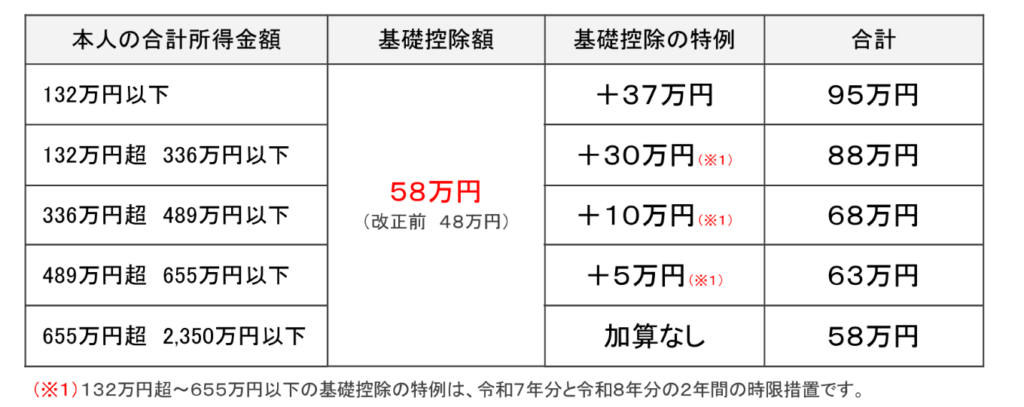

基礎控除額が48万円から58万円に引き上げられました。

さらに、合計所得金額に応じて、 基礎控除額が上乗せとなる 「基礎控除の特例」 が創設されました。

なお、基礎控除額の引き上げや特例の創設は所得税のみで、住民税の基礎控除額については見直しはありません。

2:給与所得控除額が引き上げ

給与所得控除額の最低保障額が55万円から65万円に引き上げられました。

専従者や従業員に給与を支払っている方は、令和7年分の源泉徴収額は現行のままで、令和8年1月1日以後の給与 支払分から新しい源泉徴収税額表を基に源泉徴収を行います。

3:配偶者控除・扶養控除の合計所得額要件が引き上げ

基礎控除額と給与所得控除額の引き上げに伴い、配偶者控除と扶養控除の合計所得金額要件の見直しが行われ、 48万円から58万円に引き上げられました。

4:特定親族特別控除が創設

基礎控除額と給与所得控除額の引き上げに伴い、配偶者控除と扶養控除の合計所得金額要件の見直しが行われ、 48万円から58万円に引き上げられました。